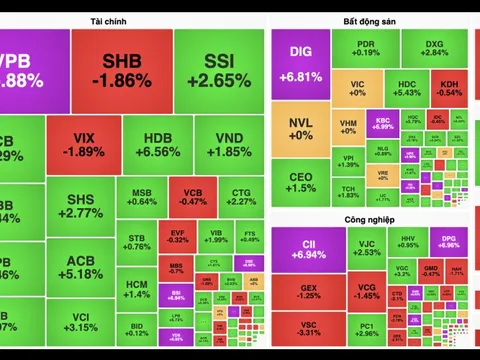

Nhận định đầu tư

Chứng khoán Asean (Aseansc): Xung lực tăng giá của thị trường đang mạnh nhờ đóng góp của nhóm cổ phiếu trụ. Chỉ số có thể hướng về ngưỡng tâm lý 1.700 điểm tuy nhiên rung lắc, biến động sẽ gia tăng do RSI của chỉ số và nhiều nhóm cổ phiếu dẫn dắt đã tiến sâu vào vùng quá mua. Hỗ trợ gần của VN-Index là khu vực 1.675 – 1.680 điểm.

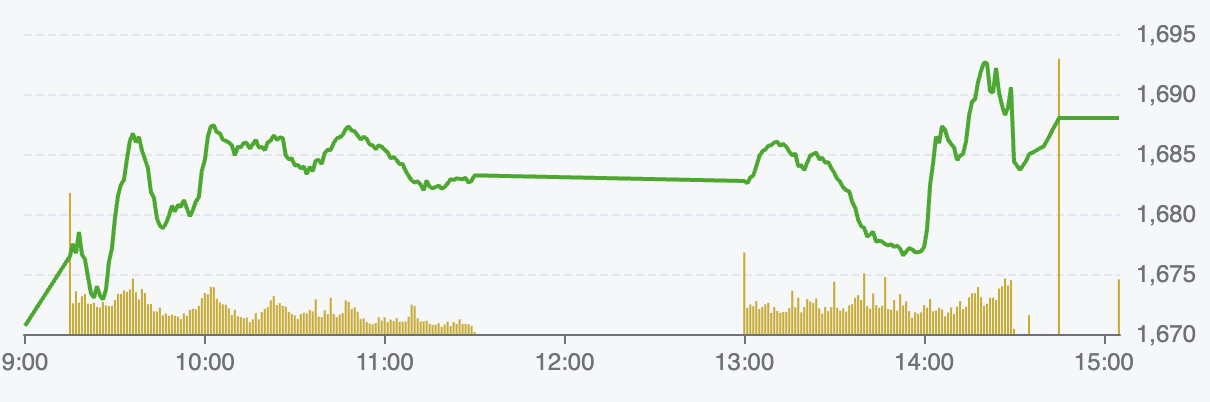

Diễn biến chỉ số VN-Index ngày 21/8 (Nguồn: FireAnt).

Chứng khoán Sài Gòn – Hà Nội (SHS): Xu hướng ngắn hạn VN-Index duy trì tăng trưởng trên hỗ trợ gần nhất 1.650 điểm, hỗ trợ tâm lý 1.600 điểm, dưới tác động tích cực từ VN30. VN-Index vẫn tăng trưởng mạnh sau khi vượt đỉnh lịch sử, hướng đến vùng giá 1.700 điểm. Trong khi VN30 đang hướng đến vùng giá quanh 1.900 điểm.

Tuy nhiên, diễn biến cho thấy khá nhiều mã vốn hóa trung bình, nhỏ, có tính chất đầu cơ cao đã chịu áp lực bán, phân phối ngắn hạn khá mạnh sau giai đoạn tăng giá khá nóng.

Chứng khoán Beta: Theo quan điểm kỹ thuật, VN-Index tiếp tục thể hiện phong độ ấn tượng khi duy trì ổn định trên các đường MA quan trọng, qua đó khẳng định xu hướng tăng ngắn và trung hạn vẫn đang được bảo toàn.

Các chỉ báo SAR, MACD cùng cặp DI+/DI- đồng loạt phân kỳ dương, củng cố thêm cho kịch bản bứt phá và mở ra cơ hội chỉ số tiến xa hơn trong những phiên tới. Tuy vậy, chỉ báo RSI cho thấy tín hiệu khá nóng, khả năng sẽ xuất hiện những nhịp điều chỉnh kỹ thuật nhằm cân bằng lại cung cầu.

Khuyến nghị đầu tư

- HVN (Tổng Công ty Hàng không Việt Nam - CTCP): Mua ở vùng giá 31.700 đồng/cổ phiếu.

Trong quý II, HVN ghi nhận Tổng doanh thu và lợi nhuận ròng hợp nhất lần lượt đạt 27.969 tỷ đồng (tăng 14% so với cùng kỳ) và 2.823 tỷ đồng (tăng 228% so với cùng kỳ).

Kết quả kinh doanh tích cực nhờ biên lợi nhuận gộp được duy trì ở mức cao 17,7% nhờ vào nhu cầu khách hàng tăng mạnh, điều hành đội bay hiệu quả và chi phí nhiên liệu sụt giảm.

Trong các quý cuối năm, TCBS đánh giá kết quả kinh doanh tiếp tục xu hướng tăng trưởng tích cực với nhu cầu tăng cao từ tệp hành khách quốc tế và sự phục hồi của các hành khách nội địa.

Ngoài ra giá nhiên liệu hàng không đang ở mức thấp giúp biên lợi nhuận gộp sẽ tiếp tục được duy trì ở mức cao. Nhà đầu tư có thể cân nhắc giải ngân một phần tại vùng giá TCBS khuyến nghị.

Vietnam Airlines báo lãi kỷ lục, vượt mục tiêu sau 6 tháng đầu nămĐỌC NGAY

Vietnam Airlines báo lãi kỷ lục, vượt mục tiêu sau 6 tháng đầu nămĐỌC NGAY- MWG (CTCP Đầu tư Thế giới Di động): Chờ mua.

Kết thúc 6 tháng đầu năm 2025, doanh thu thuần và lợi nhuận sau thuế sau lợi ích CĐTS đạt 73.755 tỷ đồng (tăng 12% so với cùng kỳ) và 3.194 tỷ đồng (tăng 54% so với cùng kỳ).

Một số điểm sáng nửa đầu năm: Tăng trưởng trên cửa hàng hiện hữu của chuỗi TGDĐ và ĐMX đạt hơn 12%; BHX mở 414 cửa hàng mới, tổng các cửa hàng mới có lợi nhuận cấp cửa hàng dương sau chi phí trực tiếp; Era Blue có 115 cửa hàng, doanh thu tăng hơn 70% so với cùng kỳ, chuỗi EraBlue đã đạt lợi nhuận dương.

Công ty dự kiến trong tháng 10 sẽ hoàn thành kế hoạch lợi nhuận năm. TCBS đánh giá MWG vẫn đang duy trì đà tăng trưởng tích cực, triển vọng tương lai sáng khi công ty dự định sẽ niêm yết cả 3 chuỗi bán lẻ cốt lõi.

- SHS (CTCP Chứng khoán Sài gòn – Hà Nội): Nắm giữ.

Gần đây công ty đã đăng ký bán 20 triệu cổ phiếu SHB nhằm tái cơ cấu danh mục đầu tư, thời gian giao dịch dự kiến diễn ra từ 21/8 - 17/9. TCBS ước tính lợi nhuận từ khoản đầu tư này có thể thu về hơn 270 tỷ đồng - đóng góp lớn vào lợi nhuận trong quý III/2025.

Bên cạnh đó, kết quả kinh doanh cũng được hỗ trợ nhờ kỳ vọng nâng hạng thị trường, thanh khoản tăng cao, hoạt động cho vay margin được đẩy mạnh, danh mục tự doanh nắm giữ các cổ phiếu hiệu suất tốt trong thời gian qua như VPB, TCB,... Nhà đầu tư có tiếp tục nắm giữ đối với cổ phiếu này.